クラウドBPOトピックス

-

-

2026.03.04BPOトピックス

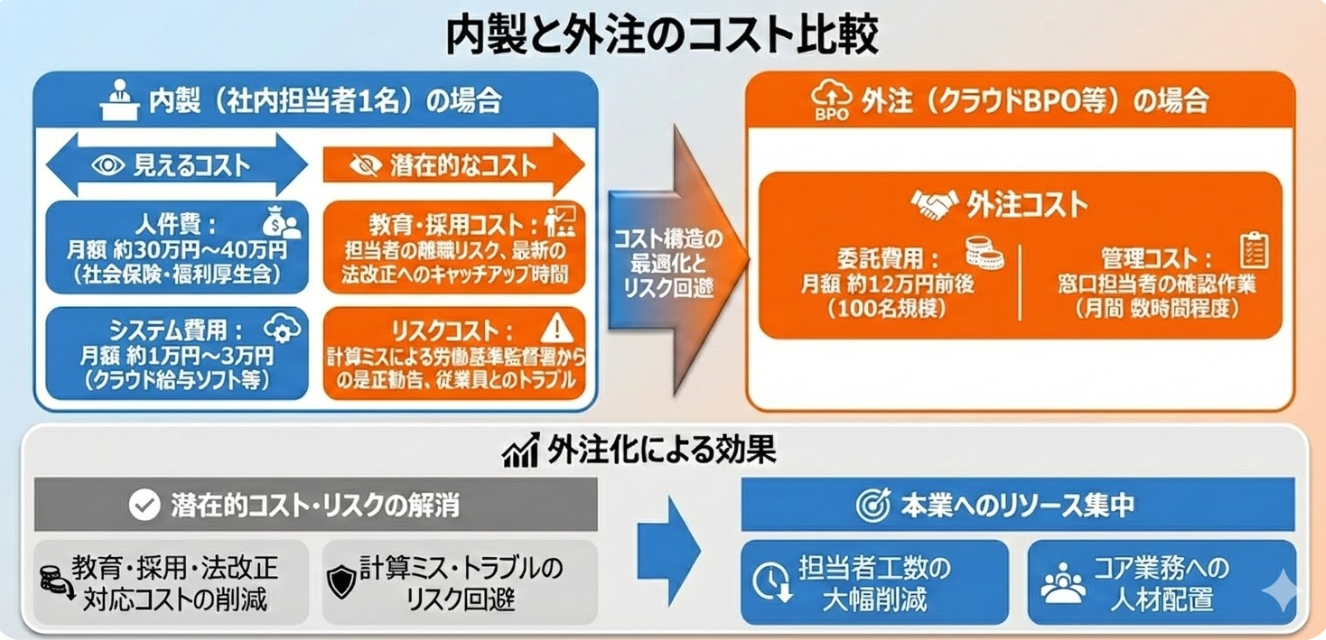

従業員100名を超えた!給与計算代行の費用相場と「内製 vs 外注」コスト比較

企業の成長に伴い、従業員が100名を超えると給与計算の複雑性は飛躍的に増大します。 「今のまま社内で回すべきか、プロに外注すべきか」 この判断を誤ると、見えないコスト増や労務リスクを抱え込むことになり...

-

-

2026.02.20BPOトピックス

福岡・九州エリアのBPaaS支援を強化!クラウドBPO株式会社は、福岡支店を開設しました!

クラウドを活用した高度なバックオフィス支援を展開するクラウドBPO株式会社( 本社:東京都渋谷区、代表取締役:成澤 紀美・江原 充志)は、事業拡大に伴う九州拠点の強化を目的として、2026年2月1日より、...

-

-

2026.02.16労務管理

令和8年3月分(子ども・子育て支援金は4月分)からの協会けんぽの保険料率 各支部の保険料額表を公表

令和8年3月分(4月納付分)〔子ども・子育て支援金の追加は4月分(5月納付分)〕からの協会けんぽの保険料率(都道府県単位保険料率、介護保険料率、子ども・子育て支援金率)が決定し、協会けんぽのwebページ...

-

-

2026.01.29お知らせ

令和8年度から協会けんぽの健診がさらに手厚く、新しくなります!( 全国健康保険協会 )

協会けんぽから新しい健診について、お知らせがありました。そのポイントは下記の3つです。〇35歳以上の方は人間ドッグ健診に最高25,000円の補助!〇35歳以上の方に加え、20、25、30歳の方も生活習慣病予防健診...

-

-

2025.12.16労務管理

「賞与支払届」等の提出を忘れずに!

従業員に賞与を支給したときは、 支給日より5日以内に「被保険者賞与支払届・70歳以上被用者賞与支払届」の提出により、支給額等を届出する必要があります。 この届出内容により標準賞与額が決定され、賞与の...

-

-

2025.12.12労務管理

『年収の壁について知ろう』あなたにベストな働き方とは?(厚生労働省より)

厚生労働省ホームページでは、「年収の壁」について基本的なことを知っていただき、ベストな働き方について見直すきっかけとして役立てていただけるよう、解説資料「『年収の壁について知ろう』あなたにベスト...

-

-

2025.12.01労務管理

12月は「職場のハラスメント撲滅月間」です(厚生労働省より)

厚生労働省では、12月を「職場のハラスメント撲滅月間」と定め、ハラスメントのない職場づくりを推進するため、集中的な広報・啓発活動を実施しています。 その一環として、「職場におけるハラスメント対策シ...

-

-

2025.11.30お知らせ

令和7年12月1日をもって、健康保険証が使用できなくなります(協会けんぽより)

改めて協会けんぽからのご案内をお知らせいたします。 協会けんぽ(全国健康保険協会)より、「令和7年12月1日をもって、健康保険証が使用できなくなります」とのお知らせがありました。 令和7年12...

-

-

2025.10.23お知らせ

令和7年10月号「日本年金機構からのお知らせ」が公表されました。(日本年金機構より)

令和7年10月号「日本年金機構からのお知らせ」 が公表されました。事業主の皆さまおよび厚生年金保険被保険者の皆さまに、年金制度等についての情報を提供するために、毎月社会保険加入の事業所へ届いている...

-

-

2025.10.14労務管理

中小企業におけるメンタルヘルス対策~ストレスチェック義務化への対応~(こころの耳より)

「労働安全衛生法及び作業環境測定法の一部を改正する法律」が成立し、令和7年5月14日に公布されました。 改正労働安全衛生法の主な部分の施行期日は令和8年4月1日ですが、ストレスチェックの義務拡大...

-

-

2025.09.29法改正情報

法改正「育児・介護休業法」に関する Q&A が更新されました。(厚生労働省より)

厚生労働省から、「令和6年改正育児・介護休業法に関するQ&A」について、この度、令和7年9月24日時点版が公表されました。 5つのQ&Aが追加され、2つのQ&Aの一部が修正されています。 今回の改正...

-

-

2025.09.20お知らせ

令和7年度地域別最低賃金の全国一覧(厚生労働省より)

厚生労働省のホームページから、令和7年度地域別最低賃金額及び発効年月日(予定)を確認することができます。 効力発生日(賃金引き上げ日)が近づいていますので、使用者も労働者も皆様の賃金が、改定後...

-

-

2025.06.18お知らせ

育児休業給付を受給中に離職した場合の取扱い変更及び通知について(厚生労働省より)

育児休業給付は、育児休業終了後の職場復帰を前提とした給付金です。育児休業の当初からすでに退職を予定している方は、育児休業給付の支給対象となりません。この趣旨に沿った上で、育児休業給付を受給中の...

-

-

2025.06.12法改正情報

職場における熱中症対策強化について(厚生労働省より)

厚生労働省から、令和6年「職場における熱中症による死傷災害の発生状況(確定値)」が公表されました。 令和6年における職場での熱中症による死傷者(死亡・休業4日以上)は、1,257人(前年比151人・約1...

-

-

2025.05.13お知らせ

毎月勤労統計調査を装った不審なメールにご注意ください(厚労省)

厚労省より、注意喚起のご連絡です。最近、毎月勤労統計調査を装った次のような不審なメールの情報が寄せられているということです。 <確認された不審なメールの情報> ・厚生労働省の名前で、「毎月勤労統計...

-

-

2025.05.04お知らせ

労働保険の電子申請に関する特設サイトを案内(令和7年度)(厚労省)

厚生労働省から、「労働保険の電子申請に関する特設サイト」の案内がありました。 この特設サイトでは、「いつでもどこでも手続可能!カンタン・スピーディーに申請!ムダな時間やコストも削減!」、 「一度...

-

-

2025.05.02税

「令和7年度税制改正」をまとめた小冊子を公表(財務省)

財務省から、「令和7年度税制改正(令和7年3月)」が公表されました。これは、令和7年度税制改正を盛り込んだ「所得税法等の一部を改正する法律」などが成立したことを受けて、その内容を分かりやすくまとめた...

-

-

2025.04.20労務管理

日本年金機構からのお知らせ 「短時間労働者の適用拡大<被保険者資格取得届の届出漏れはありませんか>」などの情報を掲載

日本年金機構では、事業主の皆さま及び厚生年金保険被保険者の皆さまに、年金制度などについての情報を提供するために、基本的に毎月「日本年金機構からのお知らせ」を公表しています。 4月号では、「ご案内:...

-

-

2025.03.30給与計算

令和7(2025)年4月1日から雇用保険料率が変更になります(厚生労働省より)

令和7(2025)年4月1日から令和8(2026)年3月31日までの雇用保険料率が変更となります。 失業等給付等の保険料率は、労働者負担・事業主負担ともに5.5/1,000に変更 になります。 (農林水産・清酒製...

-

-

2024.09.10労務管理

令和6年度の最低賃金について

厚生労働省は、都道府県労働局に設置されている地方最低賃金審議会が答申した令和6年度の地域別最低賃金の改定額を公表しました。 目安額を超える改定が47都道府県中27県で行われましたが、その影響で、全国加...