クラウドBPOトピックス

年度更新と算定基礎のときに人事・給与計算担当が行うべきこと

2023.03.01BPOトピックス

この記事では、決算基礎とは何か、年度更新の重要性、そして人事・給与計算担当者の役割について説明します。 これらの概念を理解することで、企業や組織の人事・給与計算における正確性と重量性を安定させることができます。

1.年度更新とそのポイント

労働保険の保険料は、毎年4月1日から翌年3月31日までの1年間(保険年度)を単位として計算されることになっています。その額はすべての労働者(雇用保険については、被保険者)に支払われる賃金の総額に、その事業ごとに定められた保険料率を乗じて算定することになっております。企業は、1年間で発生する見込みの保険料(概算保険料)の納付手続きを行います。しかし実際にかかる保険料と差額が生じるので、人事・給与計算担当者は、6月から労働局から届く封筒を確認して、実際に1年間の支払い実績(確定保険料)を確定させます。1年に1度概算保険料と確定保険料の差額を精算することを年度更新と言います。会社が毎年継続して事業を続ける場合、同じタイミングで次の概算保険料の納付を行い、差額を繰越す仕組みになっています。このため毎年更新していく必要があるため、年度更新が行われています。労働局から書類が届き、それを確認・使用して手続きを行います。

年度更新は以下のようなスケジュールで進んでいきます。

| 6月初め | 労働局から書類が届く |

| 6月1日~7月10日 | 手続きを行う |

| 7月10日 | 納付期限 |

労働保険は原則1年に1回納めますが、概算保険料額が40万円以上(労災保険か雇用保険のどちらか一方の保険のみが成立している場合は20万円以上)の場合は、以下の期限で年3回まで分割納付することができます。

| 期間 | 納付期限 | |

|---|---|---|

| 1期 | 4月1日~7月31日 | 7月10日 |

| 2期 | 8月1日~11月30日 | 10月31日 |

| 3期 | 12月1日~3月31日 | 1月31日 |

送られてきた書類には登録情報に基づいて保険料率などが記載されています。そこに1年間に実際に発生した賃金の総額などを記入していきます。保険料は「賃金総額×保険料率」で計算することができます。納付する労働保険料の算定については、事業で使用されるすべての労働者 に支払った賃金総額 に、その事業に応じて定められた保険料率を乗じて算定し、一般拠出金の額については、賃金総額に一般拠出金率(1000分の0.02)を乗じて算定を行い、申告・納付します。

- この算定の基礎になる賃金総額の賃金にあたる代表的なものは以下の通りです。

-

基本賃金 賞与 残業手当 宿直・日直手当 通勤手当 定期券(現物給付) 回数券(現物給付) 扶養手当 技能手当 地域手当 住宅手当 調整手当 奨励手当 休業手当 前払退職金 物価手当(家系補助)

食事補助は1/2以上補助していると現物給付扱いになります

64歳以上は免除対象となります

- 労働保険の年度更新では以下の書類が必要になるので、準備しておきましょう。

-

- 賃金台帳

- 賞与台帳

- 社員台帳

- 社宅一覧

- 現物給付の支給データ

- 前払退職金の支払データ

- 家族社員や海外派遣者のリスト

納付書の金額は訂正できないため、注意が必要です。もし、修正が必要となった場合は新しい納付書をもらい、手続きをする必要があります。作成した書類は、その申告書に保険料等を添えて金融機関、所轄都道府県労働局又は労働基準監督署に、6月1日から7月10日までの間(土日祝日を除く)に提出する必要があります。年度更新については、申告書を電子申請した場合にのみ電子納付をすることができます。電子申請していない場合であっても、延納(分割納付)を申請した場合の第2期分以降については、電子納付が可能です。

2.算定基礎とそのポイント

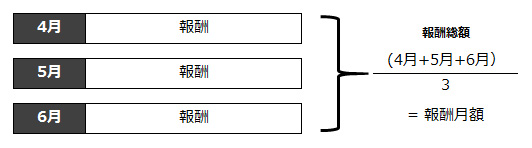

7月1日現在で使用している全被保険者の3カ月間(4月、5月、6月)の報酬月額を算定基礎届により届出をします。社会保険の被保険者が実際に受け取っている報酬と既に決められている標準報酬月額がかけはなれないように、毎年一回標準報酬月額を決め直しをする届出の手続きを算定基礎と言います。「算定」や「定時決定」と呼ばれることもあります。また、年の途中で大幅な変動があった場合は、臨時に改定を行うために月額変更届の提出をします。6月中旬以降に年金事務所から書類が届くので、確認・使用して手続きを行います。算定基礎には、年金保険料算定基礎、健康保険料算定基礎、介護保険料算定基礎、労災保険料算定基礎、雇用保険料算定基礎など、さまざまな種類があります。 それぞれの算定基礎には、その保険料や課金の計算方法や割合が異なるため、正確な計算のためには、適切な計算基礎を行う必要があります。

社会保険の保険料は、社員の給与や報酬に対して企業が負担するものと、社員が自ら負担するものに分かれます。 具体的には、健康保険料、厚生年金保険料、介護保険料の場合、企業と社員がそれぞれ半分ずつ負担することになります。雇用保険料は、社員が負担する分と企業が負担する分に分かれます。 算定基礎は、年度の改定に伴い、毎年変わるため、社員の収入によってまた、算定基礎は異なります。人事・給与計算担当者が適切な手続きを実施することが求められます。

標準報酬月額の対象となる報酬とは、給料・賞与などを問わず、社員が労働の対償として受けるもの全てです。通勤に使う定期券など現物で支給されるものも報酬に含まれます。

以下、報酬となるものとならないものです。

| 金銭(通貨)で支給されるもの | 現物で支給されるもの | |

|---|---|---|

| 報酬となるもの | 基本給(月給・週給・日給など)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、年4回以上の賞与(※) など | 通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品 など |

| 報酬とならないもの | 大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、年3回以下の賞与(※) など | 制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、厚生労働大臣が定める価額により算定した額の 2/3以上の場合) など |

日本年金機構引用:「算定基礎届の記入・提出ガイドブック(令和4年度)」

算定基礎は以下のようなスケジュールで進んでいきます。

| 6月末まで | 必要書類(後に記載)を準備する |

| 6月末まで | 年金事務所から書類が届く |

| 7月1日~10日 | 手続きを行う |

| 9月分保険料から | 見直しの適用(翌年8月分保険料まで) |

4~6月に支給した給与をもとに計算します。6月に支払われた報酬が決まった段階で計算していきましょう。非常にタイトなスケジュールになるので、あらかじめ準備できるものは準備しておいた方がスムーズに手続きが完了します。

日本年金機構引用:「算定基礎届の記入・提出ガイドブック(令和4年度)」

日本年金機構引用:「算定基礎届の記入・提出ガイドブック(令和4年度)」

- また、以下が必要になる書類になるので作成前に準備しましょう。

-

- 被保険者一覧表

- 賃金台帳

- 勤務記録表など勤怠状況を把握できるもの

- 社員台帳

- 賞与台帳

- 社宅一覧

- 現物給付の支給データ

- 前払退職金の支払データ

作成した書類は、日本年金機構の事務センターまたは管轄の年金事務所に、7月10日までの間(10日が土曜または日曜の場合は翌営業日が提出期限)に提出する必要があります。算定基礎については、電子申請を行うことができますので、こちらをおすすめします。

社会保険料に影響するくらい大きく給与額が変わった時などには7月でなくとも改定を行う必要があります。これは随時改定(月変)と言います。

- 以下の要件全てに当てはまった場合に月変が必要です。

-

- 固定的な賃金の変動があった場合

つまり昇給や降給が行われたという場合です。ここでの賃金には固定的なので通勤手当も含まれます。しかし、一時的に残業が増えた等で支払われる残業代は固定ではないので入りません。「基本給+通勤手当」の合計額をもとに等級に当てはめます。 - 変動前後の標準報酬額に2等級以上の差が生じた場合

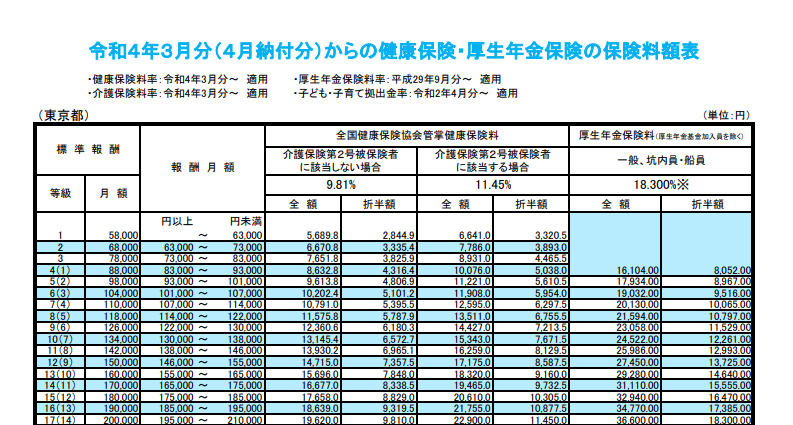

以下のような等級表が公開されています。参考にして確認してください。 全国健康保険協会引用:「令和4年度保険料額表(令和4年3月分から)_東京都」

全国健康保険協会引用:「令和4年度保険料額表(令和4年3月分から)_東京都」 - 対象の3か月間の支払基礎日数が全て17日以上の場合

出勤日に応じて給与が変動する場合、本当に賃金の変動が生じたかどうかを見るに当たって、3ヵ月間、月の17日以上の賃金のもとになる出勤日数があるかどうかを確認する必要があります。

- 固定的な賃金の変動があった場合

月変でも3ヵ月間の給与をもとに計算します。そのため固定賃金に変動があって給与が3回支払われたことをもって改定を行います。これは給与明細も同じように反映されますので、昇給があって3ヵ月経つと月変の届出を行って4ヵ月目で手取りが変わります。年金事務所は個人の賃金の把握をしていません。定時決定はその為の確認作業ということになります。もし賃金に変動があったとしても、月変などの届出がないと反映はされません。月変と定時決定の時期が被ってしまった場合、つまり4月に賃金に変動があり5月~7月まで変更後の給与が支払われた場合は、月変の方を優先する必要があります。

3.年度更新や算定基礎の手続きが遅れた場合の対応

社会保険の定時決定の場合、手続きが遅れると最大過去2年分の保険料を納めなければならないと厚生年金法で定められています。労働保険の定時決定の場合、保険料や拠出金の額を政府が決定し、納付すべき保険料と拠出金の10%の追徴金を課されてしまう可能性があります。

社会保険の手続きが遅れた場合、後からさかのぼって手続きを行わなければ行けません。60日以上さかのぼる場合は以下の書類を添付しなければいけなくなります。

-

- 賃金台帳

- 出勤簿

- 取締役会議事録(被保険者が取締役の場合)

社会保険も労働保険も手続きが遅れて良いことはありません。必要な時に適宜手続きを行うようにしましょう。

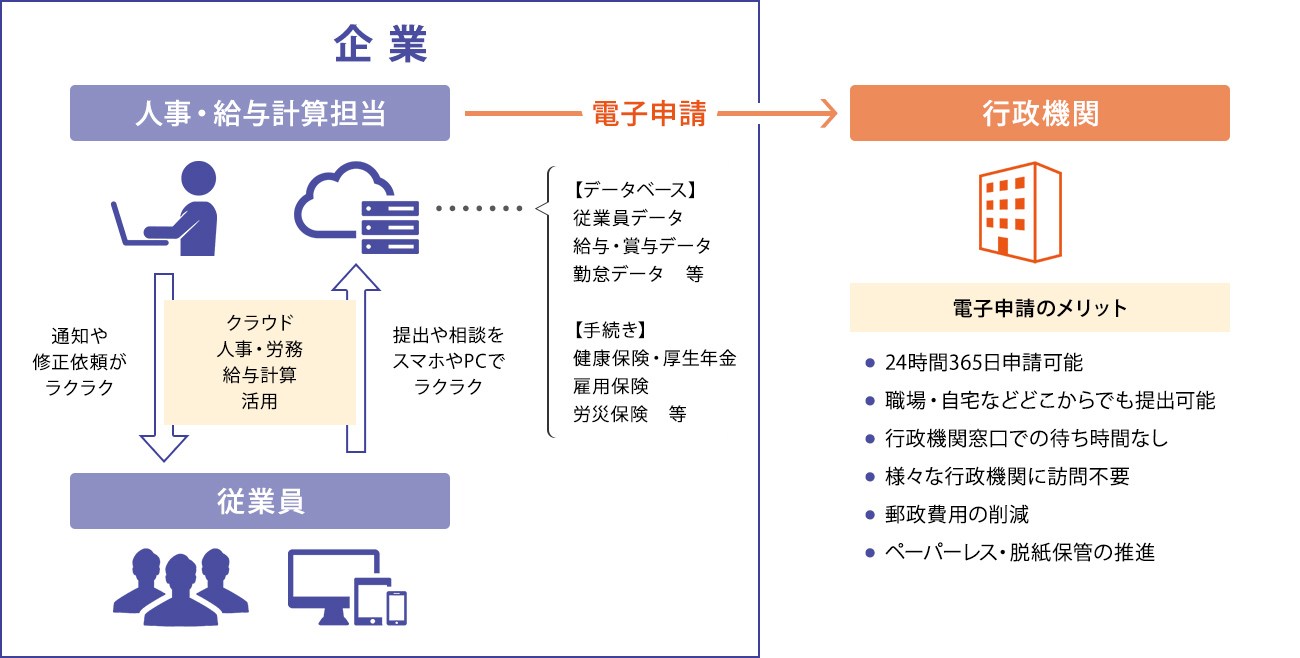

4.年度更新・算定基礎の電子申請・ソフトウェア活用

年度更新・算定基礎手続き、年金事務所等への郵送による提出に加え、電子申請ができるようになりました。電子申請・クラウドサービスを活用することで、業務負担を減らし、かつ正確に手続きを行うことを推奨しています。

電子申請を行う場合は、クラウドツール導入などと同様にデータの登録・移行、慣れないソフトウェアの取扱いなど、工数がかかります。事前にソフトウェアの選定から計画的に動きましょう。管理システムや新しいソフトウェアの導入をプロに任せる方法もあります。よりスムーズに、年度更新・算定基礎の手続き業務を電子化させたい場合はぜひご検討ください。

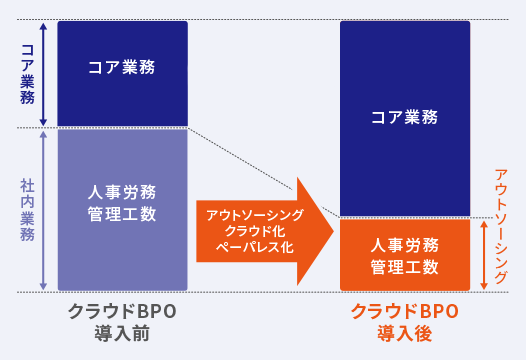

5.年度更新・算定基礎手続きのアウトソーシング

年度更新・算定基礎の手続きは、6月7月に集中します。コア事業に集中するために少数精鋭でやっているバックオフィスでルーティンワーク以外のことを行っていくのは大変です。こうしたイレギュラー対応やルーティン業務の中でも入退社の手続きや給与計算等の代行できるものはアウトソーシングを活用することをおすすめしています。

年度更新・算定基礎の手続きは、人事・給与計算担当が期限までに正確に対応しなければいけないものです。代行出来ることは上手に手配して、人事関連の自社でしか出来ないことにリソースを有効に活用してはいかがでしょうか。

年度更新・算定基礎、入退社の手続きや給与計算や賞与の支払いをアウトソーシングすると、本業に集中でき、入退社の手続きや給与計算のプロが業務を行うことになります。給与・マイナンバーのような重要情報をセキュリティ高く管理し、コストも間接部門の雇用よりも安いといったケースも多いです。システム選定やソフトウェア導入などの負担も軽減します。

社内リソースをコア業務へ注力

クラウド活用でより簡単に、より便利に

経営リスク削減・リスク予防

- 年度更新・算定基礎のご相談

-

クラウドBPOでは給与計算を中心に、年度更新・算定基礎の手続きなどの人事労務に関するアウトソーシングとクラウドツールや電子申請を活用してDX支援を行います。