クラウドBPOトピックス

賞与支払届の手続きと人事・給与計算担当が行うべきこと

2022.10.04BPOトピックス

人事・給与担当者にとっては、夏は算定基礎・冬は年末調整と通常業務に加えてイレギュラー業務が重なります。そして、算定基礎・年末調整と同時に行われる「賞与(ボーナス)の支払い」は人事・給与担当者の重要な業務になります。従業員にとっての賞与は、「いくらもらえるか?」が一番の関心事かもしれませんが、会社は賞与支払い後に社会保険の手続きとして「賞与支払届」を年金事務所等に提出する義務があります。

決算賞与も含めると3回の「賞与支払届」を提出する企業もあります。賞与支払届を怠ると、従業員である被保険者にとって後の年金受給額に影響のある重要な手続きです。

毎月のルーティン業務ではないからこそ、手続きや流れ、書類の提出(電子申請)、ポイントをおさえておきましょう。

賞与支払届とは

- 賞与支払届とは、企業が従業員に対して賞与を支給した際に年金事務所等に提出する書類のことです。社会保険適用事業所にて、届出の対象となる従業員の社会保険料を算出し、保険料を納付するために必要なもので「被保険者賞与支払届」とも呼ばれます。

- そもそも賞与とは国税庁の定義によると「定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるものその他これらに類するもの」としています。賞与の支給は法律で義務付けられているものではありませんが、労働基準法では「賃金」の一部となっています。そのため社会保険料を納付する必要があります。

- 賞与は企業・従業員についてそれぞれ社会保険料が徴収されます。この保険料は毎月の標準報酬月額に基づいた金額ではなく、支払われた賞与の金額に応じて納付する仕組みになっています。このように計算して出した金額を計算し、「賞与支払届」として年金事務所等に賞与支払後5日以内に提出しなければいけません。賞与が年4回以上になると、標準報酬月額の対象となり、ここで言う賞与の取扱いではなくなるため、賞与支払届の提出は不要となります。

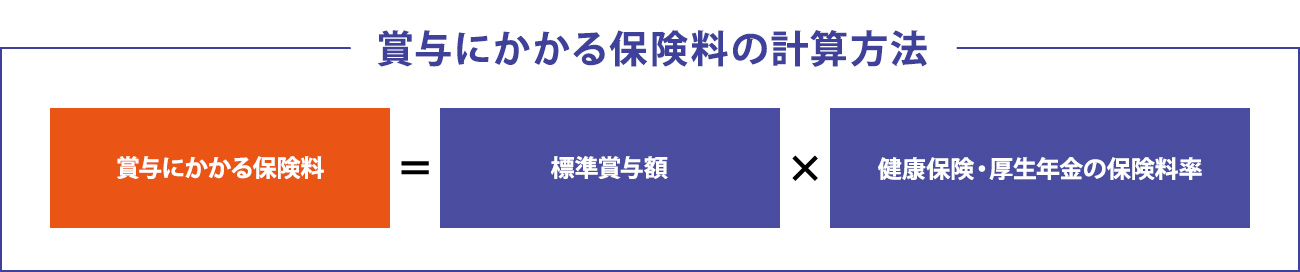

- 賞与にかかる保険料の計算方法は、以下のような方法です。

- 標準賞与額に健康保険と厚生年金の保険料率をかけた金額が、賞与にかかる保険料となります。健康保険と厚生年金の保険料率は毎年改正されるので、賞与の際には、新しい保険料率をチェックするのも人事・給与担当者の業務です。

- 標準賞与額には上限があります。健康保険の場合、年度累計額が573万円です。これを超える場合は「健康保険標準賞与額累計申出書」を提出する必要があります。厚生年金の場合、月当たり150万円です。特別賞与などで同じ月に2回以上支給する場合は合算した額で上限額が適用されるので注意しましょう。

賞与支払届の手続き・提出

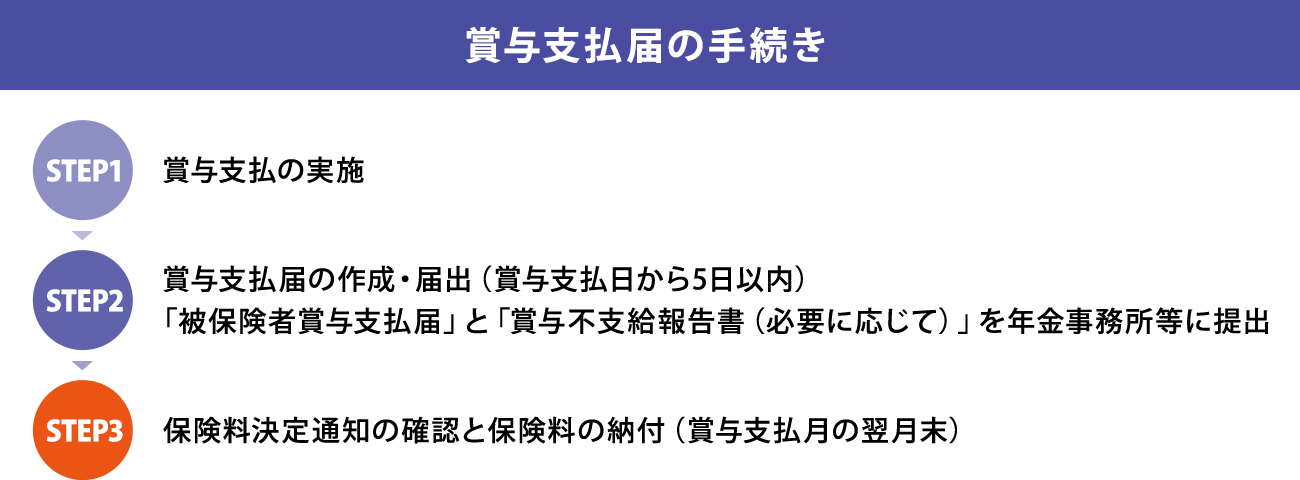

- 賞与支給日から5日以内に「賞与支払届」を年金事務所等に提出しなければいけません。賞与支払届の必要書類は、賞与を支給した社員への支払額を記載した「被保険者賞与支払届」と支払合計人数となります。もし、賞与が不支給の場合には、「賞与不支給報告書」を管轄の年金事務所等に提出します。

- 提出用紙は、年金事務所等に資料請求をすることができます。直接年金事務所等の窓口に行って受け取ることも可能です。電子媒体(CDやDVDなど)で提出することも可能となっています。

- 賞与支払届を提出すると、保険料決定通知書が年金事務所から送られてきます。決定通知書より社員の保険料を確認し、賞与支払月の翌月末までに通常の保険料とともに納付を行います。

万が一、賞与支払届を未提出の場合、賞与支払月として日本年金機構に届出している月の翌々月に催告状が届くことになります。このようなことがないようにしっかり提出しましょう。 - 賞与の支払予定月に支給が行われなかったときには、「賞与不支給報告書」を賞与不支給という形での提出することになります。未提出となっていると、年金事務所から督促状が届きます。遅れた理由を報告書として提出が求められることにもなりますので、期限通りに提出をしましょう。

- 社会保険料の納付状況は、従業員宛に送られる「ねんきん定期便」で確認ができます。従業員が「ねんきん定期便」を確認して、賞与支払届の提出漏れが発覚するということがあります。提出の漏れが発覚したら、管轄の年金事務所等へ速やかに相談しましょう。賞与を支払ってから2年以上経過すると、保険料の徴収時効が成立してしまいます。そうなると、将来の年金額に反映されず、将来もらえる年金が減るなどの不都合が生じます。

賞与支払届の電子申請・クラウド活用

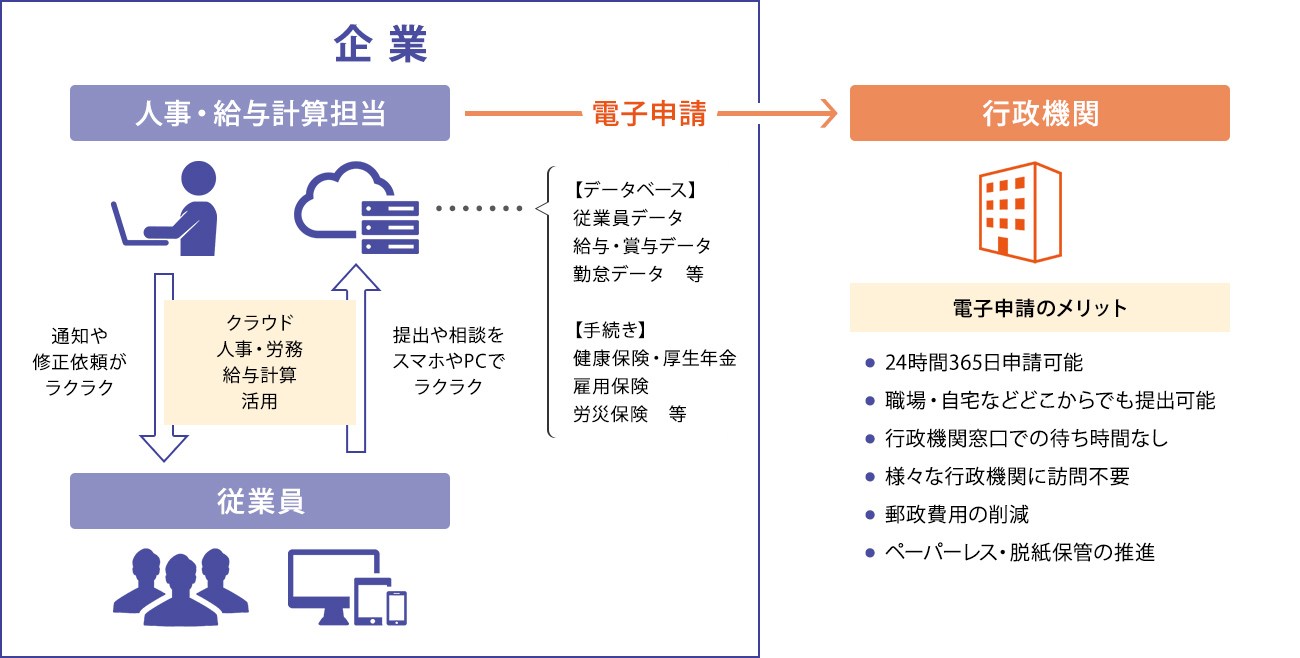

- 賞与支払届の手続きも入退社の社会保険手続きと同様に電子申請にすることで、人事・給与計算担当者の負担が大きく減ることになります。書類作成の工数はもちろん、ミスもなくなるので電子申請で行っていない場合は、こちらを推奨していきましょう。

- 賞与支払届は電子媒体(CD、DVDなど)での提出が可能です。電子媒体で作成する場合は、事業所が導入している人事・労務システム(クラウドツール)を活用する方法と、日本年金機構が提供する「届出作成プログラム」を活用する方法の2つがあります。届出にはGビズIDが必要になります。

- 事業所の人事・労務システムを使う場合は「電子媒体届出仕様書」に従って行います。「届出作成プログラム」は、日本年金機構のホームページから無料でダウンロードができます。作成したデータを格納した電子媒体に、「電子媒体届出総括票」を添付して提出します。

- 70歳以上の従業員に賞与を支払う場合、賞与支払届に「基礎年金番号」または「マイナンバー」の記入をする必要があります。この手続きは電子申請ができません。他の従業員について電子申請を行っていても、70歳以上の従業員については紙の届出書をあわせて提出する必要があります。

- 2021年から電子申請における賞与支払届等に係る総括表が廃止となり、賞与不支給報告書が新設されています。「賞与不支給報告書」の新設に伴い、電子申請による届出を可能としております。

電子申請利用マニュアル

電子申請利用マニュアル

賞与支払届のポイントと注意点

中途入社・退職した従業員への対応

- 中途入社した従業員については、入社日以降に支払われた賞与が保険料計算の対象となります。転職・転勤によって被保険者資格の取得・喪失が同じ年であった場合には、標準賞与額の累計は協会けんぽ管掌の健康保険または各健康保険組合等の保険者単位で算出することになります。同一年に複数の被保険者期間がある場合は、それぞれの被保険者期間中に決定した標準賞与額を累計することになるので注意が必要です。

- 退職した従業員については、退職する月の前月までに支払われた賞与について賞与支払届を提出する必要があります。月末に退職する場合は、退職月に支払われた賞与は保険料徴収の対象になります。賞与支払月の末日に退職した場合は、資格喪失日が翌月1日になりますので、この場合は賞与についても保険料計算の対象となりますのでご注意ください。退職日によって社会保険を徴収する場合と、徴収しない場合があるので注意が必要です。

休業中の従業員に賞与を支払った場合

- 休業中の従業員に賞与を支払う場合も届出の対象になります。育児休業・産前産後休業をしている従業員に対して支払われた賞与は社会保険料の計算対象にはなりませんが、標準賞与額の決定は行われます。賞与支払届の提出が漏れないように注意しましょう。

70歳以上の従業員への対応

- 70歳以上の従業員に賞与を支払う場合、賞与支払届に「基礎年金番号」または「マイナンバー」の記入をする必要があります。全国健康保険協会(協会けんぽ)が管掌する健康保険の高齢任意加入被保険者は、賞与支払届の該当者の被保険者氏名欄の余白に「高齢任意」と記入します。健康保険組合管掌の高齢任意加入被保険者は、年金事務所等に確認すれば届出用紙を送付してくれます。

上限額を超える賞与を支払った場合

- 標準賞与額には上限があります。健康保険の場合、年度累計額が573万円です。厚生年金の場合、月当たり150万円です。この上限額を超えた場合は標準賞与額は0として課税されません。

賞与支払届に訂正が必要な際の対応

- 賞与金額に修正がある場合は、過去に遡って修正する必要があります。訂正する場合は、「被保険者賞与支払届」を再提出することになります。賞与金額を修正するのは、計算間違いや基本給に変更があった時などに行います。

- 記入ミスなどにより訂正する場合は、該当部分を二重線で消し、正しい金額などを記入しましょう。年金事務所等によっては、新たに作成して再提出になることもあり、異なる修正方法を案内されるケースがありますので、まずは、管轄の年金事務所等で修正方法を確認しましょう。

- 賞与支払届により決定される標準賞与額は将来受け取る年金額に影響するほか、60歳代で老齢厚生年金を受けながら働いている従業員にとっては支給停止額に影響する重要な手続きです。訂正や漏れがないようにしましょう。

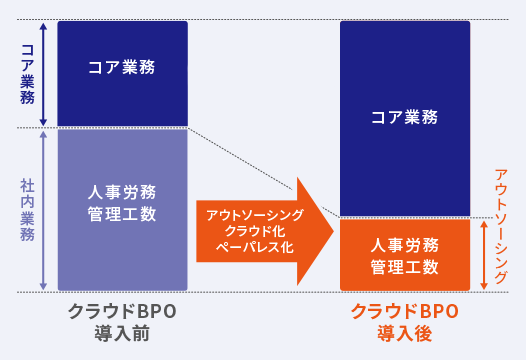

賞与支払届のアウトソーシング

- 賞与支払届の作成・提出は、人事・給与計算担当者にとって忙しい時期のイレギュラーな業務となります。コア事業に集中するために少数精鋭でやっているバックオフィスでルーティンワーク以外のことを行っていくのは大変です。こうしたイレギュラー対応やルーティン業務の中でも給与計算等の代行できるものはアウトソーシングを活用することをおすすめしています。

- 賞与支払届の業務は、1年に2度ある繁忙期(算定基礎・年末調整)のタイミングに人事・給与計算担当が期限までに正確に対応しなければいけないものです。代行出来ることは上手に手配して、人事関連の自社でしか出来ないことにリソースを有効に活用してはいかがでしょうか。

- 給与計算や賞与の支払いをアウトソーシングすると、本業に集中でき、給与計算や賞与の支払いのプロが業務を行い、給与・マイナンバーのような重要情報をセキュリティ高く管理し、コストも間接部門の雇用よりも安いといったケースも多いです。

社内リソースをコア業務へ注力

クラウド活用でより簡単に、より便利に

経営リスク削減・リスク予防

- 給与計算・賞与支払いのご相談

-

クラウドBPOでは給与計算・賞与支払いのご相談やお見積もりも受け付けています。人事・給与計算担当の方の年末調整業務を正確に効率的に行っていきます。